Nejvýhodnější stravenka má nově hodnotu 225 korun

23.12.2024

S novým rokem začíná platit i nová vyhláška Ministerstva práce a sociálních věcí, kterou každoročně stanovuje hodnotu stravného na pracovních cestách. Od 1. ledna 2025 se zvyšuje na 177 korun za den. Tato částka ovlivňuje i výši stravenek pro zaměstnance. Z daňového pohledu je pro rok 2025 nejvýhodnější ve výši 225 korun.

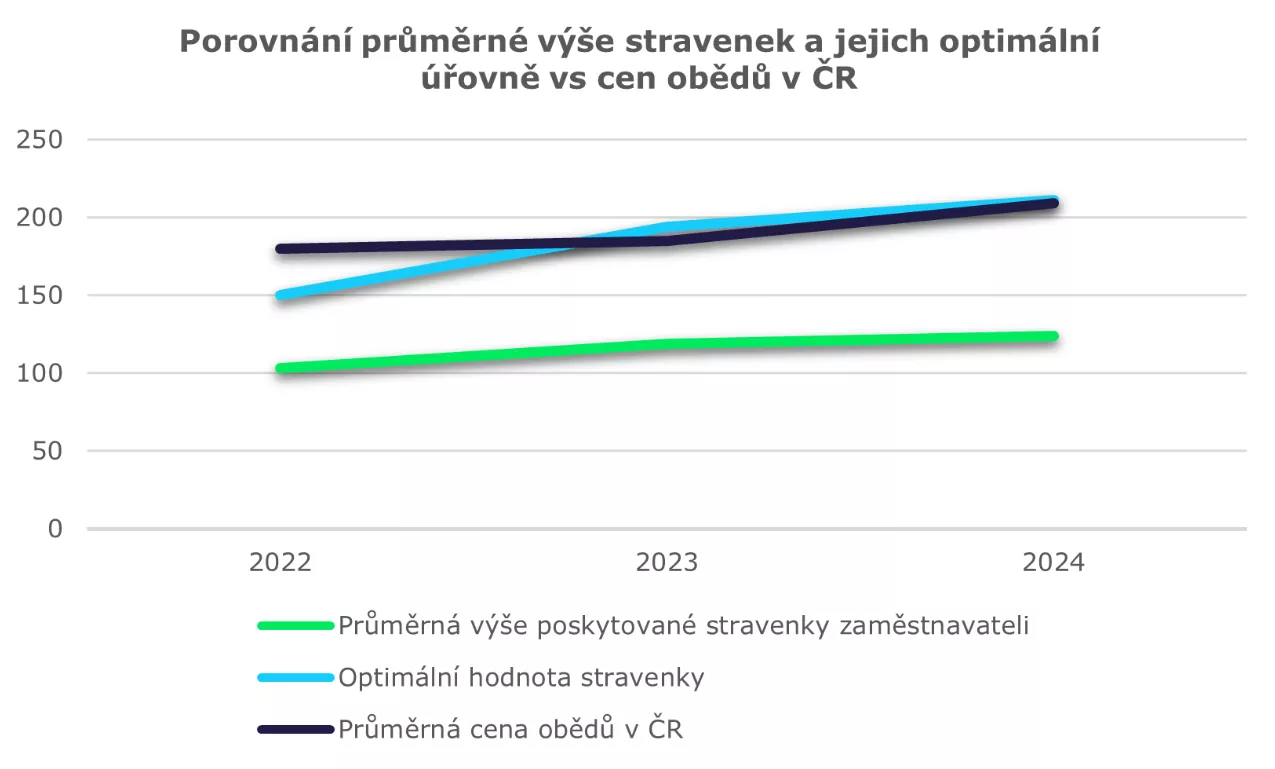

Dlouhou dobu se optimální hodnota stravenek zvyšovala vždy o pár korun. Výrazný skok nastal díky vysoké inflaci až v průběhu roku 2022 – v lednu byla stanovena na 150 korun za den, v srpnu se zvýšila na 180 korun za den. Od roku 2023 se pak růst opět ustálil, oproti dřívějšku je ale pořád relativně vysoký. V roce 2023 tak nejvýhodnější stravenka dosáhla výše 194 korun, v loňském roce to bylo 211 korun. „A pro rok 2025 stoupla o dalších 14 korun – na 225 korun,“ říká Jan Michelfeit ze společnosti Pluxee, která je největším poskytovatelem benefitů na tuzemském trhu.

Jak je to s daněmi a odvody

Optimální výše stravenky přitom vychází z vyhlášky Ministerstva práce a sociálních věcí, kterou každoročně určuje mj. i sazby stravného na pracovních cestách. Pro rok 2025 vyhláška stanovuje stravné, které zaměstnavatel může zaměstnanci poskytnout při pracovní cestě trvající 5 až 12 hodin, v rozpětí 148 až 177 korun. Z pohledu daňové výhodnosti je přitom směrodatná horní hranice, tedy 177 korun. Od této částky se odvíjí také optimální, nejvýhodnější výše stravenky.

V roce 2024 přišla také změna z daňového pohledu příspěvku na stravování. „Nyní platí, že jakákoli hodnota stravování je na straně zaměstnavatele účtována na vrub daňových nákladů. Jinými slovy, firmy si mohou odečíst z daní plnou hodnotu stravování, klidně by to mohlo být i 300 korun na den. A nezáleží na tom, zda mají firemní jídelnu, využívají stravovací paušál nebo stravenky,“ vysvětluje Jan Michelfeit.

Naproti tomu u zaměstnanců, kde byla dříve osvobozena od daní a odvodů jakákoliv částka, je to nyní omezeno. „Na straně zaměstnance je tak nyní daňově osvobozeno maximálně 70 procent hodnoty stravného na služebních cestách. Cokoli nad tuto částku bude na straně zaměstnance podléhat dani, odvodům na zdravotní a sociální pojištění a nově také odvodům nemocenského pojištění,“ říká Michelfeit.

Proč právě 225 korun

Pokud bychom vycházeli z vyhlášky pro rok 2025, kde horní hranice stravného, kterou zaměstnavatel může zaměstnanci poskytnout, je Ministerstvem práce a sociálních věcí stanovena na 177 korun, tak 70 procent znamená právě 123,90 korun od zaměstnavatele.

Jestliže bychom tedy zůstali u nejoblíbenějšího scénáře, kdy firma uhradí 55 procent, tedy pro rok 2025 částku 123,90 korun (pozn.: částka, kdy nebude žádná daňová zátěž ani u zaměstnavatele ani u zaměstnance) a zbývajících 45 procent, tedy 101,10 korun zaplatí zaměstnanec, vyjde v součtu optimální výše stravenky na 225 korun.

Optimální stravenka by stačila. Firmy ale dávají méně

To je přitom částka, která by měla v současné době pohodlně stačit i na oběd v restauraci, kde „meníčka“ v posledních letech razantně zdražila. Jak ukazují data společnosti Pluxee, v listopadu 2024 byla průměrná cena oběda 192,65 korun.

Nejdražší byly v Jihočeském kraji, v listopadu loňského rou zde průměrná ceny byla 204,69 korun. Druhá příčka patřila Středočeskému kraji, kde průměrná cena oběda vyšplhala na 202,87 korun. Hlavní město Praha bylo s průměrnou cenou 199,51 korun třetí. Nejlevnější byly tradičně obědy na Vysočině, kde se průměrně dalo přes poledne najíst za 166,94 korun.

Stravenka v optimální výši 225 korun na den by tak měla být dostačující. „Praxe ale bohužel tak růžová není. Firmy totiž potenciál stravenek zdaleka nevyužívají na maximum. Nejčastější hodnota příspěvku na stravování je u našich klientů aktuálně 120 až 130 korun na den,“ konstatuje Michelfeit. „Z druhé strany jde o poměrně plošný benefit. Naši stravenkovou kartu aktuálně využívá více než 300 tisíc uživatelů a další desetitisíce lidí mají k dispozici papírové stravenky.“ Celkově pak v České republice dostává stravenky kolem 1,5 milionu lidí.

Z grafu vyplývá, že průměrná výše poskytovaných stravenek zaměstnavateli je dlouhodobě pod optimální úrovní, a to i přes jejich postupné zvyšování. Vzhledem k rostoucím cenám obědů je důležité, aby zaměstnavatelé zohlednili výši poskytovaných stravenek, aby mohli efektivně podporovat své zaměstnance a zajistit jim adekvátní příspěvek na stravování.